Jakarta, benang.id – Di tengah gejolak akibat perang Rusia-Ukraina serta kekhawatiran akan dampak kenaikan harga minyak terhadap inflasi dan kebijakan Bank Sentral AS, banyak nasabah bertanya apakah mereka harus melikuidasi portofolio mereka dan menyimpan uang tunai.

Berikut paparanCIO DBS Hou Wey Fookterkait pertanyaan di atas yang disampaikan dalam keterangan tertulis di Jakarta, Rabu (13/4/2022).

Satu hal yang pasti, sentimen pasar tidak pernah positif ketika terjadi konflik atau perang.

Walaupun menempatkan dana pada uang tunai dapat mengurangi risiko penurunan nilai untuk sementara waktu, memegang uang tunai dalam jumlah besar bukanlah jalan keluar karena kenaikan inflasi hanya akan mengikis daya beli secara berangsur-angsur.

“Kami menyarankan agar portofolio terus disesuaikan dengan perkembangan dan diperbarui serta ditautkan ke perusahaan terbaik di kelasnya,” kata Hou Wey Fook.

Terlepas dari dampak harga minyak pada inflasi dan meningkatnya risiko stagflasi, pemulihan ekonomi dari pembukaan kembali ekonomi pascapan demi mendukung investor untuk tetap berinvestasi.

“Tetap gunakan “pendekatan barbel” kami – berinvestasi di aset berisiko tinggi dan aset tanpa risiko – dengan ekuitas yang tidak terdampak tren jangka pendek dan aset yang menghasilkan pendapatan, dan tambahkan emas untuk mendiversifikasi portofolio guna mengurangi risiko,” ujarnya.

Dalam edisi Chief Investment Office (CIO) Insights kali ini, Hou Wey Fookmengamati peluang investasi melalui Private Equity (Pendanaan Perusahaan Swasta Tidak Terdaftar) untuk pertumbuhan dan menggarisbawahi Layanan Kesehatan sebagai sektor dengan pertumbuhan di atas rata-rata dengan karakteristik defensif (menghasilkan pendapatan dan imbal hasil stabil dan konsisten terlepas dari kondisi umum pasar).

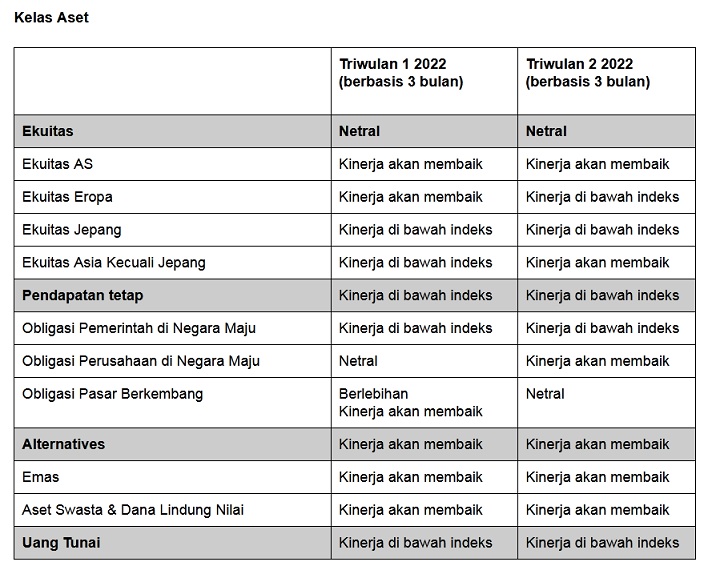

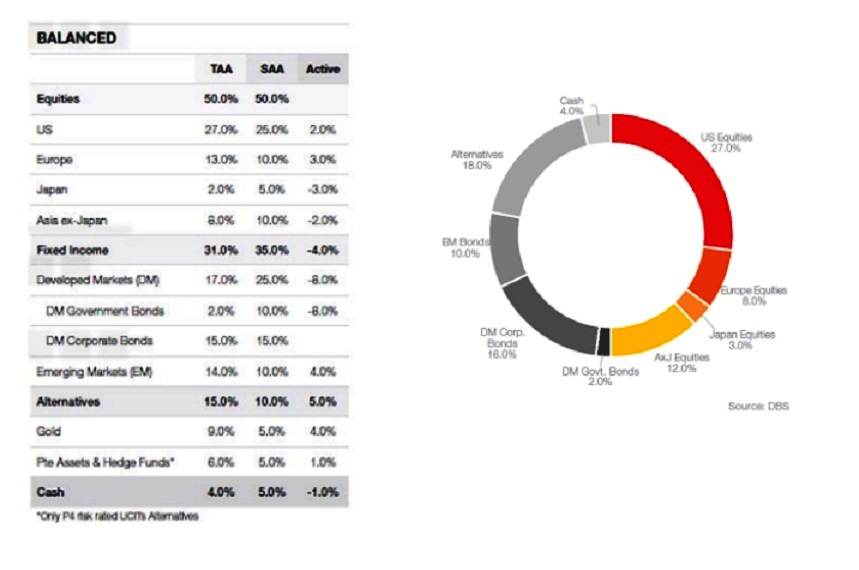

Alokasi Aset Taktis Global 2Q22

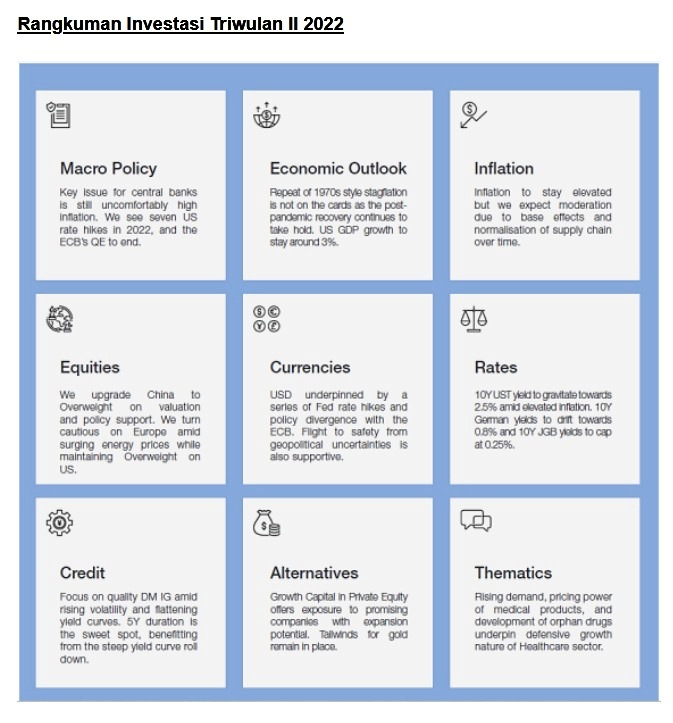

Rangkuman Investasi Triwulan II-2022

Lima Pesan Penting Investasi untuk Triwulan II 2022

Di samping kekhawatiran atas dampak lonjakan harga minyak karena inflasi meningkat dan tanggapan kebijakan Bank Sentral AS di tengah gejolak akibat krisis Rusia-Ukraina, sentimen pasar lemah. Meskipun memegang uang tunai dapat mengurangi risiko penurunan nilai surat berharga untuk sementara waktu, memegang sejumlah besar uang tunai hanya akan mengikis daya beli secara berangsur-angsur dan menyebabkan hilangnya peluang akibat gejolak pasar meningkat saat inflasi naik ke tingkat tertinggi dalam 30 tahun.

Penting bagi portofolio untuk ditautkan ke surat berharga terbaik di kelasnya di tengah kekhawatiran akan ketidakstabilan geopolitik dan inflasi. Hou Wey Fookmenyarankan agar investor menjaga rasionalitas dan fokus pada diversifikasi walau ada sentimen menghindari risiko. Gunakan pendekatan barbel CIO DBS, yang di satu sisi berinvestasi di ekuitas tidak terdampak tren jangka pendek dan di sisi lain berinvestasi di aset yang menghasilkan pendapatan. Selain itu, tambahkan emas untuk mendiversifikasi portofolio guna mengurangi risiko. Terlepas dari dampak harga minyak yang tinggi dan meningkatnya risiko stagflasi (dengan inflasi kuat sementara pertumbuhan lemah), pemulihan ekonomi dari pembukaan kembali perekonomian berbagai negara mendukung momentum makro, yang stabil.

CIO DBS menyesuaikan strategi pada triwulan ke-2 2022 untuk memanfaatkan risiko dan peluang yang telah dijelaskan di atas.

- Ekuitas: Turunkan Peringkat Eropa Menjadi Memburuk ke Bawah Indeks, Naikkan Peringkat Asia Kecuali Jepang Menjadi Membaik

Dengan perkembangan terbaru di Ukraina, CIO DBS menurunkan peringkat Overweight (kinerja membaik) untuk Eropa menjadi Underweight (kinerja di bawah indeks) mengingat:

- Eropa memiliki ketergantungan besar pada Rusia dan Ukraina untuk kebutuhan energi dan krisis yang sedang berlangsung berpotensi mengganggu pasokan

- Eropa adalah pengimpor bersih energi; lonjakan harga energi akan membebani keuntungan perusahaan Eropa dengan konsumsi energi tinggi

“Sebaliknya, kami menjadi lebih optimistis akan prospek ekuitas Asia kecuali Jepang (AxJ) untuk triwulan mendatang,” ujar Hou Wey Fook.

Pasalnya:

- Berdasarkan atas ramalan rasio harga terhadap pendapatan (price to earning, P/E) ke depan, peringkat wilayah AxJ telah menurun secara berarti sejak awal 2021 dan saat ini diperdagangkan dengan diskon menarik sebesar 18,7% dibandingkan dengan ekuitas global

- Jual-beli saham komoditas terpilih di ASEAN akan diuntungkan oleh kenaikan harga komoditas/energi dan sektor perbankan yang berbobot tinggi akan meraih keuntungan dari kenaikan suku bunga

- CIO DBS mengubah pandangannya menjadi positif untuk ekuitas Tiongkok setelah Liu He, salah satu Wakil Perdana Menteri Republik Rakyat Tiongkok dan direktur Kantor yang melayani Komisi Urusan Keuangan dan Ekonomi Pusat, baru-baru ini mengumumkan bahwa “langkah-langkah berarti” akan diambil untuk menstabilkan pasar. Ini dianggap sebagai katalis besar untuk langkah-langkah dukungan kebijakan yang akan dicapai dengan baik, secara meyakinkan menghentikan pola pergerakan menurun saham Tiongkok, yang telah berlangsung selama 12 bulan.

- Menaikkan Peringkat Tiongkok

Didorong oleh prospek membaik untuk Tiongkok, kami menaikkan peringkat kami untuk opsi membeli ekuitas AxJ dalam jangka waktu tiga bulan menjadi Overweight dari Underweight (kinerja di bawah indeks). Menyusul janji pemerintah untuk mengambil langkah-langkah fiskal untuk mendukung perekonomian dan pasar, kami memperkirakan langkah-langkah kebijakan mendukung akan berhasil dengan baik, yang akan mengurangi ketidakstabilan pasar dan meningkatkan sentimen terhadap ekuitas Tiongkok. Langkah-langkah untuk mengurangi kekhawatiran di bidang masing-masing termasuk:

- Sektor pengembang properti: langkah-langkah pemerintah untuk meringankan masalah utang, mengembalikan kepercayaan terhadap sektor, mendukung penjualan properti dan pembiayaan properti.

- Internet, ekonomi baru, dan sektor terdampak (kebijakan) “kesempatan sama untuk meraih kemakmuran”: penerapan secara cepat langkah-langkah yang belum diambil untuk menentukan peraturan standar dan transparan, menghapus ketidakpastian yang berdampak negatif

- Komitmen untuk mendorong pertumbuhan pinjaman dan perluasan ekonomi domestic

- Penyesuaian bertahap Tiongkok terhadap kebijakan nol Covid-19 untuk meminimalkan dampak ekonomi mengarah pada pengurangan penguncian dan gangguan terhadap kegiatan, meningkatkan konsumsi, dan mengurangi kemacetan rantai pasokan.

- Kinerja Pendapatan Tetap Di Bawah Indeks. CIO DBS memperkirakan tujuh kenaikan tingkat suku bunga Bank Sentral AS pada 2022, dan empat kenaikan lagi pada 2023

Masalah utama yang menyulitkan bank sentral adalah masih tingginya angka inflasi. Di AS, CIO DBS memperkirakan tujuh kenaikan pada 2022 dan empat kenaikan lagi pada 2023. Risiko terhadap pandangan ini positif. Latar belakang inflasi kemungkinan akan memburuk karena harga komoditas melonjak. Namun, pertumbuhan di AS seharusnya tidak terpengaruh secara berarti. Kenaikan suku bunga bisa lebih agresif dengan kenaikan berturut-turut ataupun kenaikan sebesar 50 bps terlihat mungkin pada fase awal pengetatan kebijakan. Dengan latar belakang ini, CIO DBS mempertahankan pandangan kami bahwa kurva surat berharga pemerintah AS (UST) akan mendatar.

“Kami memperkirakan imbal hasil surat berharga pemerintah AS bertenor 10 tahun netral di kisaran 2,7-2,8%,” ujar Hou Wey Fook.

CIO DBS berpendapat bahwa sebetulnya Bank Sentral Eropa dapat bertindak secara lebih berhati-hati terkait kenaikan suku bunga karena kemungkin akan ada imbas dari krisis Rusia-Ukraina terhadap perekonomian. CIO DBS telah memperkirakan kenaikan moderat pada paruh pertama 2023. Bank of Japan juga tampaknya tidak akan melakukan pengetatan.

Untuk kredit, CIO DBS lebih memilih korporasi Pasar Negara Maju atau Developed Market (DM) ketimbang Pasar Negara Berkembang atau Emerging Market (EM); mendukung kredit berjangka waktu 5 tahun (5Y). Saat kurva imbal hasil mendatar, kami memperkirakan obligasi dengan peringkat lebih tinggi akan mengungguli obligasi lebih berisiko pada triwulan mendatang dan ini mendukung pilihan kami untuk obligasi korporasi DM daripada obligasi EM. Sesungguhnya, obligasi global berperingkat Investasi atau Investment Grade (IG) mulai terlihat menarik setelah pelebaran selisih imbal hasil baru-baru ini dan kami menyarankan investor untuk mendahulukan kualitas. Dengan imbal hasil 2,6%, kredit IG adalah alternatif bagus untuk uang tunai.

Dari segi jangka waktu, CIO DBS mendukung pinjaman berjangka waktu 5 tahun (5Y) meskipun suku bunga mengalami peningkatan, yang biasanya akan memaksa investor untuk mempersingkat jangka waktu dan mengurangi sensitivitas portofolio terhadap imbal hasil obligasi. Namun, di siklus pasar saat ini, kenaikan imbal hasil obligasi disertai dengan momentum pertumbuhan sehat dan analisis CIO DBS menunjukkan bahwa segmen kredit 5-7 tahun secara historis menghasilkan tingkat pengembalian lebih tinggi daripada segmen 1-3 tahun.

CIO DBS merekomendasikan posisi Overweight untuk Alternatif sebagai kelas aset; CIO DBS menyukai ekuitas swasta, utang swasta, dana lindung nilai, dan emas karena korelasinya, yang rendah, dengan pasar publik.

a) Emas sebagai pelindung nilai stagflasi; menaikkan perkiraan harga emas menjadi USD2.200

Menyusul lonjakan harga emas di atas target CIO DBS, Hou percaya ada pendorong kuat yang mendorong harga emas lebih tinggi. Oleh karena itu, CIO DBS menaikkan perkiraan harga emas akhir tahun menjadi USD2.200

Krisis Rusia-Ukraina telah menjadi titik kritis. Saat harga minyak dan komoditas melonjak ke titik tertinggi dalam sejarah karena kekhawatiran akan gangguan pasokan, ekspektasi inflasi tumbuh dan tetap tinggi. Akibatnya, peningkatan risiko kontraksi ekonomi tidak dapat diabaikan.

Krisis tersebut juga telah menyebabkan penurunan tingkat kepercayaan, memengaruhi investasi dan konsumsi, menyebabkan kontraksi perdagangan dan gejolak pasar keuangan, dan dengan demikian meningkatkan risiko resesi. Kenaikan tingkat suku bunga Bank Sentral AS dan pengetatan likuiditas untuk memerangi kenaikan inflasi dapat dilihat sebagai kesalahan kebijakan yang dapat mendorong dunia ke arah resesi.

CIO DBS yakin bahwa permintaan untuk investasi emas akan tetap tinggi karena permintaan lindung nilai portofolio meningkat. Emas, dengan atributnya yang tidak berkorelasi dan likuiditas kuat, bisa berguna dalam portofolio sebagai diversifikasi untuk mengurangi risiko.

b) Private Equity (Modal Tidak Terdaftar)– Modal untuk Pertumbuhan

Sementara pembelian saham mayoritas perusahaan merupakan fokus tradisional Private Equity (PE), perburuan untuk peluang penciptaan nilai, dikombinasikan dengan iklim bisnis dari perubahan secara besar-besaran dan transformasi positif, telah membuat strategi untuk pertumbuhan menjadi pusat perhatian.

Selain manfaat dan pendapatan diversifikasi melebihi investasi saham perusahaan terbuka, investor yang berinvestasi dengan fokus pertumbuhan juga mendapat keuntungan karena memiliki akses ke ranah investasi lebih luas dan paparan ke sektor yang tumbuh di atas rata-rata (growth sector).

Modal untuk pertumbuhan, dengan potensi pendapatan menarik dan rasio kerugian rendah, menawarkan profil risiko-hadiah jelas di antara modal ventura dan investasi dengan cara membeli saham mayoritas perusahaan. Biasanya, perusahaan yang menjadi sasaran modal untuk pertumbuhan termasuk.

- Perusahaan yang telah mendirikan usaha yang menghasilkan uang dan memilih untuk tetap menjadi perusahaan swasta lebih lama lagi

Saat menentukan dana modal pertumbuhan untuk diinvestasikan, investor sebaiknya mempertimbangkan karakteristik manajer dana berikut ini:

- Kreatif dan memiliki koneksi baik

5. Tetap berinvestasi di Sektor Layanan Kesehatan Global — Obat untuk penyakit langka: batas baru untuk menghasilkan pendapatan berulang

Sektor Layanan Kesehatan menyumbang sekitar 15% terhadap ekuitas global yang menjadi tolok ukur dan menunjukkan karakteristik pertumbuhan stabil dan sekuler (jangka panjang). Triwulan ini, CIO DBS mendalami subsektor obat untuk penyakit langka dan bagaimana perusahaan farmasi mendapat manfaat dari perkembangan penting ini.

Perkembangan obat untuk penyakit langka didukung oleh pendanaan dan peraturan pemerintah, seperti Orphan Drug Act of 1983 di AS.

Dengan sekitar 7.000 penyakit langka memengaruhi 400 juta orang di seluruh dunia dan angkanya terus bertambah, obat untuk penyakit langka memainkan peran semakin penting dalam menyelamatkan nyawa. Sejak awal 1980-an, jumlah penunjukan obat untuk penyakit langka yang diberikan oleh Badan Pengawas Makanan dan Obat-obatan AS telah meningkat, dengan beberapa telah menjadi obat untuk penyakit langka yang telah diterima secara umum.

Faktor pendorong lain termasuk kemunculan penyakit langka dan kebutuhan mendesak untuk menyembuhkannya saat pengobatan yang ada gagal, serta kemajuan teknologi dalam pengembangan obat-obatan tersebut. Contohnya, penggunaan pengurutan gen, terapi antisense (untuk mengobati gangguan neurodegeneratif dan neuromuskular), dan analitik data telah memainkan peran penting dalam penemuan jenis baru obat untuk penyakit langka.

Didukung oleh penelitian lebih canggih dan kemampuan pengembangan, rekam jejak meyakinkan, kumpulan data yang telah terbukti, kapasitas untuk uji klinis berskala besar, dan sumber daya keuangan unggul, perusahaan kesehatan besar akan tetap berada di garis depan dalam mengidentifikasi solusi baru, mendominasikan posisi terdepan dalam pengembangan obat-obatan untuk penyakit langka.