Jakarta, benang,id – Kebijakan fiskal ASEAN-6 (Indonesia, Malaysia, Filipina, Singapura, Thailand, Vietnam) akan kembali ke jalur konsolidasi tahun ini dan 2023.

Demikian salah satu poin yang dikemukakan Radhika Rao, Senior Economist – Eurozone, India, Indonesia, dalam siaran pers Bank DBS Indonesia yang diterima di Jakarta, Jumat(25/11/2022).

Beberapa poin lainnya adalah:

- Menurunkan defisit fiskal diperlukan untuk tiga alasan

- Moderasi pertumbuhan menimbulkan masalah pelik

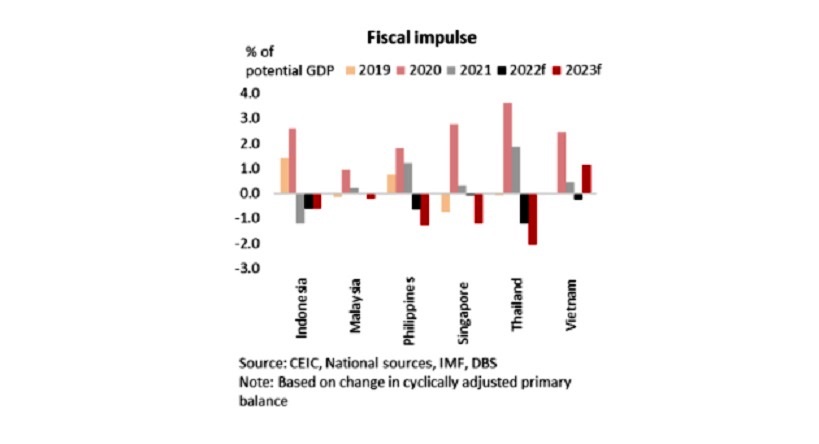

- Dorongan fiskal cenderung negative

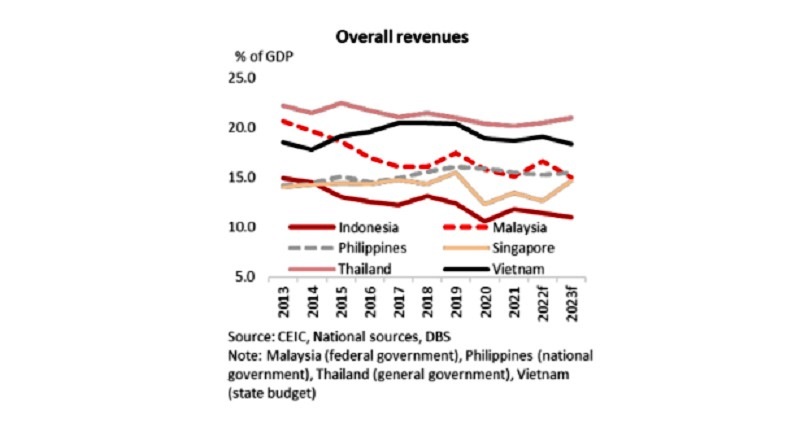

- Peningkatan pendapatan akan melambat dibanding tahun ini karena berkurangnya dampak dari pembukaan kembali dan keuntungan dari harga komoditas

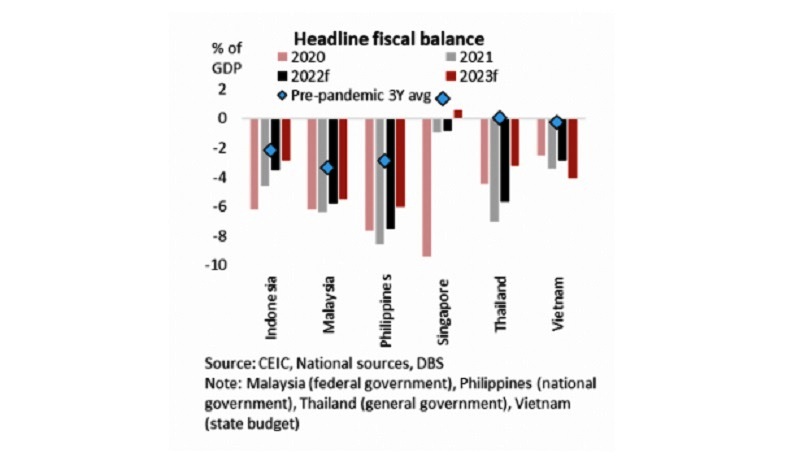

- Defisit fiskal Singapura dan Indonesia diperkirakan akan turun di 2023 dan mendekati posisi fiskal sebelum pandemi

- Negara ASEAN lain, kecuali Vietnam, akan terus memperkecil defisit, walau secara bertahap

- Tingkat utang publik diperkirakan stabil sebelum beranjak turun

- Bank DBS akan membahas dinamika yang berkembang dalam lingkup baik regional maupun di masing-masing negara

Konsolidasi fiskal akan terjadi pada 2023

Setelah dua tahun mengambil kebijakan fiskal yang akomodatif untuk menghadapi dampak negatif Covid terhadap kesehatan penduduk, pendapatan, dan lapangan kerja, pemerintah ASEAN-6 kembali ke sikap konsolidasi tahun ini dan DBS Bank Ltd (Bank DBS) memperkirakan defisit fiskal menyempit lebih lanjut pada 2023.

Hal ini diperlukan karena tiga alasan: a) untuk menjaga kebijakan fiskal selaras dengan perubahan kebijakan moneter (kebijakan suku bunga acuan rendah); b) melengkapi upaya untuk menekan inflasi dan ekspektasi inflasi; c) menjaga agar kondisi fiskal dan posisi utang tidak memburuk seiring dengan kenaikan bunga pinjaman.

Pembukaan kembali serta kenaikan harga komoditas yang membantu kinerja menjadi penopang pendapatan sebagian besar negara ASEAN-6 tahun ini, selain tingkat pertumbuhan nominal yang tinggi. Hal ini membantu mengurangi pengeluaran paket bantuan pada masa pandemi secara bertahap dan kondisi keuangan negara. Dinamika akan berbeda pada tahun depan. Walau dibenarkan dan diperlukan, pemerintah menghadapi masalah pelik tahun depan terkait kecepatan penurunan defisit karena pertumbuhan ekonomi diperkirakan melambat. Defisit diperkirakan tetap lebih tinggi jika dibandingkan dengan masa sebelum pandemi.

Dinamika di ASEAN

Bank DBS membahas dinamika fiskal ASEAN-6 dari beberapa sudut pandang

Pertama, Dorongan Fiskal

Upaya konsolidasi di kawasan dapat dilihat dari pergeseran ke dorongan fiskal negatif (diukur oleh perubahan neraca fiskal primer yang disesuaikan secara periodik) pada 2022. Walau masih dalam jalur, perbaikan neraca fiskal masih jauh jika dibandingkan dengan sikap ekspansif yang diambil selama pandemi, didorong oleh krisis kesehatan dalam skala belum pernah terjadi. Bank DBS memperkirakan dorongan fiskal kawasan akan menurun hingga 2023, kecuali Vietnam – yang telah meluncurkan paket pemulihan ekonomi pada awal 2022 dan berlangsung hingga tahun depan.

Kedua, Pendapatan fiskal akan menurun

Setelah setahun meraih pendapatan yang tinggi pada 2022, ditopang oleh pemulihan sektor swasta, pembukaan kembali yang meningkatkan arus konsumsi dan perdagangan (berbasis sumber daya, bea cukai, dll), tantangan pendapatan akan muncul kembali pada 2023. Penurunan pertumbuhan ekonomi berpeluang menimbulkan risiko terhadap pendapatan (pembilang) serta pertumbuhan PDB nominal (denominator/penyebut), di tengah tantangan eksternal global lebih besar, sehingga kondisinya akan lebih sulit bagi bisnis, konsumen, dan perdagangan, serta pengumpulan pajak terkait.

Menilik lebih jauh ke depan, pendapatan pajak sebagai bagian dari PDB telah mengalami penurunan struktural di seantero kawasan sebelum pandemi dan selama dasawarsa terakhir, kecuali Filipina. Setiap negara mengambil pendekatan berbeda untuk mengatasi hal ini.

Indonesia dan Malaysia mencatatkan pendapatan pajak terendah sebagai persentase PDB di antara negara lain. Porsi Indonesia mencapai sekitar 10% dari PDB, sementara Malaysia berkisar ~11% dalam beberapa tahun terakhir. Untuk Indonesia, upaya untuk mengimbangi kelemahan ini sedang dilakukan, misalnya dengan menaikkan tarif pajak pertambahan nilai (PPN) tahun ini selain pajak tidak langsung (rokok, pajak karbon, skema amnesti sukarela satu kali). Namun basis pajak lebih luas akan diperlukan untuk meningkatkan rasio secara struktural. Basis pajak Malaysia semakin melemah setelah penggantian pajak barang dan jasa (GST) pasca pemilu 2018. Tidak ada ukuran pendapatan baru yang diumumkan dalam anggaran 2023, dan semua mata akan tertuju pada strategi pendapatan jangka menengah pemerintah setelah pemilihan umum ke-15 pada November 2022.

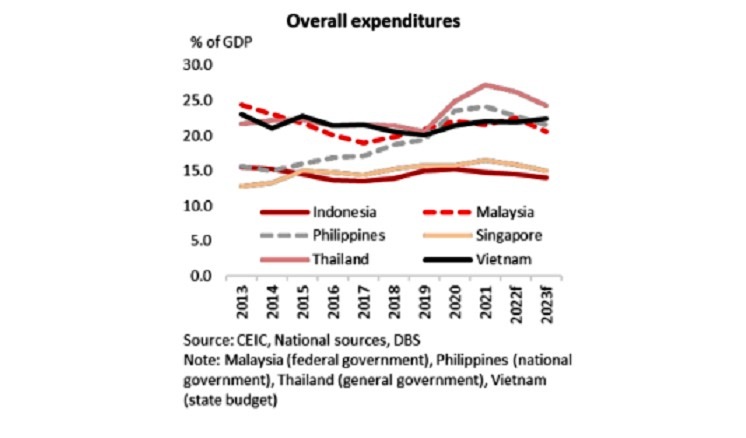

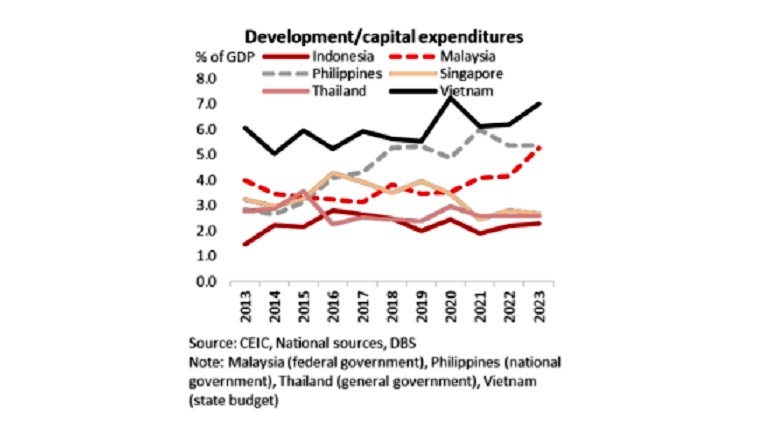

Ketiga, Pemotongan pengeluaran sedang berlangsung, tetapi fokus ditujukan pada pembangunan infrastruktur

Pemotongan pengeluaran akan berperan dalam konsolidasi fiskal ASEAN saat pendapatan lebih ketat. Para pengambil kebijakan di kawasan ASEAN telah menghentikan insentif pandemi karena ekonomi sudah mulai pulih dari krisis terburuk. Pengeluaran keseluruhan sebagai bagian dari PDB cenderung menurun dari titik tertinggi pada 2021 di seluruh kawasan, kecuali Vietnam.

Komposisi pengeluaran daerah menunjukkan penurunan pengeluaran konsumsi saat ini, namun tetap memberikan penekanan dan dukungan pada pengeluaran pembangunan/modal pada tahun mendatang. Karena perdagangan eksternal dan konsumsi diperkirakan melambat pada 2023, berbagai negara akan berupaya mengalihkan pendanaan ke infrastruktur dan investasi publik untuk mendorong momentum pemulihan. Beberapa dari rencana ini juga akan menopang pengeluaran, mengharuskan pemerintah untuk mempertimbangkan sumber pendapatan baru.

Kenaikan harga komoditas global yang tinggi memaksa beberapa negara, khususnya Indonesia dan Malaysia, untuk memperluas subsidi bahan bakar yang didanai oleh pendapatan dari ekspor komoditas yang meningkat. Namun, meningkatnya tekanan pada anggaran pemerintah mendorong Indonesia untuk menaikkan harga varian bahan bakar yang umum digunakan rata-rata sebesar 30% pada awal September 2022. Malaysia juga memberi sinyal dalam anggaran tahun 2023 bahwa mereka sedang mempertimbangkan dan berencana untuk beralih ke mekanisme subsidi yang ditargetkan. Thailand juga telah memberikan subsidi harga, mulai dari solar eceran hingga gas rumah tangga, sepanjang tahun 2022. Namun, dana minyak negara yang menyusut memaksa pemerintah untuk menaikkan harga solar dan beralih ke subsidi walaupun sebagian. Terakhir, Singapura telah meluncurkan dua paket senilai 3 miliar dolar Singapura sepanjang tahun ini untuk membantu meringankan dampak inflasi tinggi.

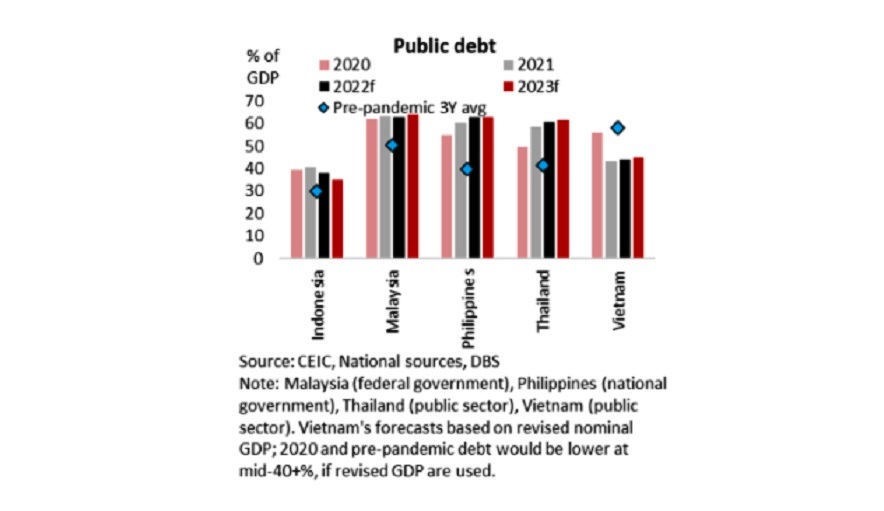

Keempat, Tingkat utang publik stabil

Salah satu indikator utama kerentanan adalah tingkat utang publik. Sebagai titik awal yang menggembirakan, rata-rata tingkat utang ASEAN-6 berada di bawah 50% dari PDB sebelum pandemi. Kebutuhan akan pengeluaran lebih tinggi dan kemerosotan dalam pertumbuhan telah mengangkat tingkat utang sejak 2020 dan kemungkinan akan tetap di atas tingkat pada masa pra-pandemi, setidaknya selama 3-4 tahun ke depan, kecuali untuk Vietnam, dengan tingkat utang mengalami penurunan setelah memuncak pada 2016.

Selama masa pandemi, beberapa negara ASEAN juga melonggarkan batas utang publik mereka. Indonesia untuk sementara melonggarkan ambang batas yang diamanatkan untuk tiga tahun hingga 2022. Tingkat utang sudah mulai menurun setelah memuncak pada 2021 hingga lebih dari 40% dari PDB. Batas utang resmi Malaysia (terdiri atas Surat Berharga Pemerintah Malaysia, Surat Utang Pemerintah Malaysia, dan Surat Perbendaharaan Syariah Malaysia) dinaikkan dua kali selama pandemi dari 55% menjadi 65% dari PDB. Bank DBS memperkirakan utang yang diperbolehkan akan tetap berada sedikit di bawah batas maksimum, dan batas tersebut kemungkinan akan diperpanjang hingga melampaui batas akhir sebelumnya, yaitu pada akhir Desember 2022. Thailand juga menaikkan persentase utang publik terhadap PDB menjadi 70% dari 60% sejak September 2021 karena pengeluaran terkait pandemi yang besar. Utang publik Thailand kemungkinan akan berkisar sekitar 60% pada tahun mendatang. Meskipun demikian, peningkatan utang pemerintah selama masa pandemi dan kenaikan suku bunga domestik akibat kebijakan moneter lebih ketat akan meningkatkan kebutuhan pembayaran bunga.

Secara keseluruhan, keuangan publik yang relatif terkelola dengan baik dan fokus ke konsolidasi fiskal setelah pandemi menjadi sumber stabilitas makro bagi kawasan ASEAN. Oleh karena itu, Bank DBS memiliki pandangan optimis terhadap negara-negara ASEAN-6 terkait hal ini, bahkan jika kecepatan konsolidasi melambat tahun depan karena pertumbuhan melambat.

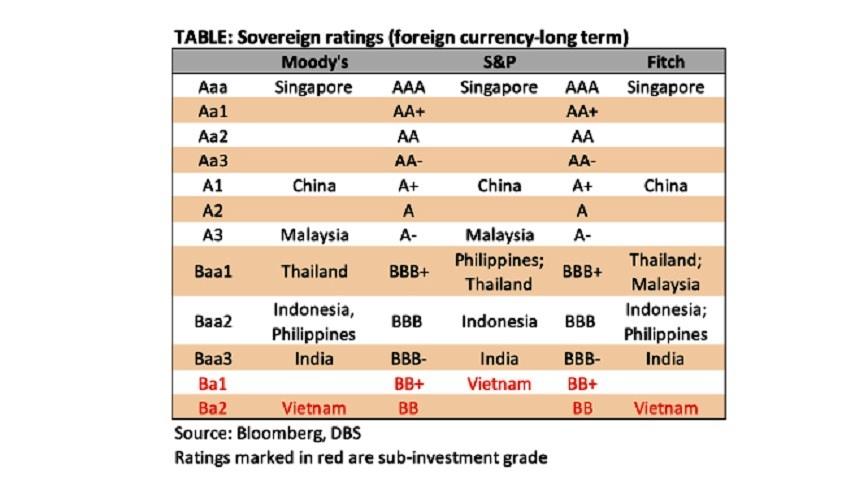

Meskipun Bank DBS tidak melihat ada penurunan peringkat utang bagi negara-negara ASEAN-6, lembaga pemeringkat cenderung mengamati dengan cermat bentuk dan kecepatan konsolidasi. Sebagian besar negara-negara tersebut berada dalam pengawasan stabil, selain Filipina (pandangan negatif oleh salah satu lembaga), dan Vietnam (pandangan positif oleh salah satu lembaga).

Singapura dan Indonesia kemungkinan akan mencatat peningkatan paling besar dalam kondisi fiskal mereka pada 2023, kembali ke saldo bersih, mendekati tingkat sebelum pandemi. Secara khusus, neraca fiskal Singapura akan kembali surplus pada 2023, sementara defisit Indonesia akan kembali di bawah -3% dari PDB yang dimandatkan, setelah merosot hingga 6% selama pandemi.

Indonesia

Indonesia untuk sementara membekukan ambang batas defisit dan utang yang diamanatkan sejak 2020, selama masa pandemi, tetapi berkomitmen untuk mengembalikan ambang batas tersebut pada 2023. Oleh karena itu, defisit tahun depan diproyeksikan sebesar -2,84% dari PDB, di bawah batas atas 3% dari perkiraan -3,5% dari PDB tahun ini. Asumsi ekonomi untuk PDB 2023 dan inflasi masing-masing sebesar 5,3% dan 3,6%. Sementara ekspektasi pertumbuhan tertahan, perkiraan inflasi kemungkinan bisa atas target. Perhitungan menunjukkan akan ada lonjakan pendapatan sebesar 9% dibandingkan dengan tahun 2022, terutama dalam hal pengumpulan pajak, sementara penurunan dalam penerimaan bukan pajak telah diperhitungkan, kemungkinan dari pajak atas pendapatan berbasis sumber daya, yang sebelumnya melonjak, mengalami penurunan karena harga global turun dari tingkat tertinggi. Pengeluaran terlihat sedikit lebih rendah ketimbang tahun ini.

Bahkan selama masa pandemi, kinerja fiskal tidak menurun tajam, dengan data defisit tahun 2022 (awal tahun hingga sekarang) masih sesuai proyeksi. Dukungan dari pendapatan kuat yang berasal dari non-Migas dan yang berkaitan dengan Migas, selain pengumpulan pajak (PPN meningkat pada pertengahan 2022), membantu membiayai tagihan subsidi yang besar dan langkah-langkah dukungan terkait pandemi (program PEN, diarahkan pada sektor kesehatan, vaksinasi, usaha kecil, dukungan kredit, dll). Dengan memperhitungkan kenaikan harga bahan bakar bersubsidi baru-baru ini, tagihan subsidi tersebut diperkirakan akan turun dari -1,1% dari PDB pada 2022 menjadi – 1% pada tahun depan, dan kurang dari sepertiga dari -3,4% pada 2014.

Rasio penerimaan pajak terhadap PDB Indonesia yang rendah telah ditandai sebagai kendala yang sudah berlangsung lama, di bawah ambang batas 15% yang dipandang perlu oleh IMF untuk menstimulasi perekonomian dan mendorong pertumbuhan ke arah laju potensialnya. (*)