Jakarta, benang.id – Bank Indonesia (BI) mempertahankan tingkat suku bunga kebijakan di bawah 3,5%, terendah sampai saat ini, didukung oleh perekonomian domestik yang tangguh, kendati ketidakpastian global berlanjut.

Proyeksi pertumbuhan global dipangkas hingga 3,8-4,2% dari 4,4%, namun perkiraan untuk Indonesia tidak berubah di angka 4,7-5,5%, didukung oleh harapan permintaan domestik akan membaik dan ekspor lebih kuat.

Risiko geopolitik dianggap sebagai keuntungan maupun kerugian karena harga minyak lebih tinggi dibarengi dengan dengan kenaikan harga kelompok komoditas lain, termasuk minyak kelapa sawit, batu bara, dan logam, meningkatkan keuntungan dari neraca perdagangan Indonesia.

Berikut ini analisa Radhika Rao, Senior Economist DBS Group Research yang disampaikan secara tertulis di Jakarta, Senin (4/4/2022).

Terkait inflasi, BI menyadari bahwa pengendalian harga dan subsidi telah membatasi dampak pergerakan energi global terhadap inflasi domestik. Inflasi pada 2022 diperkirakan berada di kisaran sasaran 2-4%. Namun, pembuat kebijakan akan tetap memantau setiap penyesuaian harga bahan bakar atau tarif listrik dalam beberapa bulan mendatang, mengingat pengalaman masa lalu (misalnya 2008 dan 2013) saat subsidi energi meningkat dan neraca perdagangan melemah membuat bank sentral melakukan tindakan agresif.

Dalam waktu dekat, BI akan meminta pemerintah untuk melakukan intervensi untuk mengelola pasokan makanan dan kenaikan harga saat kita memasuki periode Ramadan pada April-Mei. Dengan sebagian besar tekanan berasal dari kekurangan di sisi pasokan, BI cenderung akan fokus pada inflasi inti, yang juga berada di titik bawah kisaran target inflasi.

Terkait likuiditas, BI memperkirakan kenaikan bertahap tingkat cadangan wajib minimum akan menguras Rp156 triliun dari likuiditas sistem perbankan, lebih rendah dari yang diindikasikan sebelumnya, sebesar Rp200 triliun. Kredit diperkirakan tumbuh 6-8%.

Ramalan Kebijakan

Panduan kebijakan bank sentral menekan keharusan untuk menormalkan kebijakan dibandingkan dengan awal tahun ini, agaknya karena gejolak terbatas di pasar domestik kendati ada ketidakpastian global.

Dengan limpahan risiko geopolitik yang belum terlalu nyata pada inflasi dan kurs rupiah yang stabil (dengan kinerja terbaik di kawasan pada Maret, di angka +0,45%/$) kendati Bank Sentral AS meningkatkan retorikanya tentang kenaikan suku bunga, kemungkinan pembuat kebijakan akan menunggu waktu. Selain itu, bahkan ketika imbal hasil meningkat, pilihan resmi yang diungkapkan adalah untuk memungkinkan obligasi disesuaikan untuk membuat tingkat (imbal hasil) lebih menarik bagi investor, termasuk investor asing.

Dari sisi kebijakan, BI kemungkinan akan menahan diri hingga paruh kedua tahun ini, ketika risiko material terhadap inflasi mungkin muncul karena penyesuaian harga yang diatur dan kondisi keuangan mengetat karena kenaikan suku bunga AS secara berturut-turut, serta langkah-langkah untuk menyusutkan neraca keuangan Bank Sentral AS. Kami menunda perkiraan kami untuk awal kenaikan suku bunga ke paruh kedua – satu kenaikan pada triwulan ke-3 dan dua kenaikan pada triwulan ke-4, yang akan membuat suku bunga acuan bertengger di angka 4,75% pada akhir tahun. Pakar Strategi FX kami memperkirakan harga jual dolar AS, selama dua triwulan ke depan, akan menahan tingkat kenaikan rupiah, dengan nilai tukar dolar AS terhadap rupiah melampaui 14.600 sebelum menjadi stabil pada tahun depan.

Implikasi Rusia-Ukraina

Tiga minggu setelah invasi Rusia ke Ukraina, sentimen risiko telah menjadi stabil setelah fase penuh gejolak. Pasar komoditas paling diuntungkan oleh guncangan itu karena harga minyak naik ke tingkat tertinggi dalam lebih dari satu dasawarsa meskipun sejak itu telah terkoreksi sebesar >20% walau masih pada tingkat lebih tinggi dibandingkan dengan 2021. Kami membahas implikasinya untuk Indonesia di bawah ini:

a) Hubungan perdagangan dengan Rusia serta Ukraina kecil, kurang dari ~US$3 miliar, dengan impor >1% dari total pembelian. Produk terkonsentrasi tinggi di gandum, misalnya, karena Ukraina menyumbang seperempat dari impor biji-bijian (total 3 juta ton pada 2021) dan pupuk dari Rusia. Kelompok produk lain yang diperdagangkan termasuk besi setengah jadi, batu bara, dan minyak bumi olahan.

b) Kedua, dampak tidak langsung dari konflik ini terlihat di harga komoditas. Indonesia adalah importir bersih minyak, meskipun defisit minyak bersih lebih kecil daripada sebagian besar blok ASEAN-6, kecuali Malaysia. Kenaikan harga energi meningkatkan tekanan terhadap harga bahan bakar yang diatur dan tarif listrik, dengan keputusan akhir bergantung pada kesediaan pihak berwenang untuk membebankan kenaikan biaya pada konsumen untuk

membatasi kerugian perusahaan energi milik negara serta mengurangi tekanan pada penghitungan fiskal (subsidi). Bauran pasokan energi primer1 pada 2019 terdiri atas minyak bumi 35%, batubara 37% dan gas 18,5%, selebihnya merupakan pembangkit listrik tenaga air, biofuel, panas bumi, dan lain-lain.

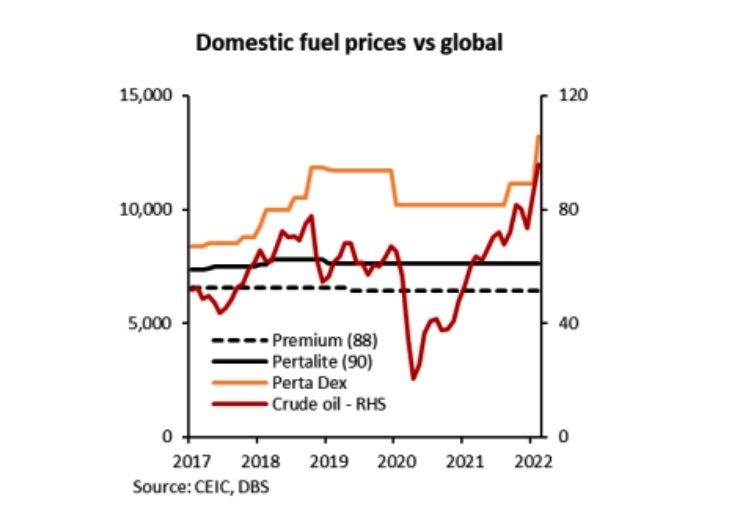

Harga varian bahan bakar premium dan Pertalite yang paling banyak digunakan tidak berubah dalam dua tahun terakhir, sementara harga Pertadex non-subsidi telah dinaikkan sebesar 13% pada Februari 2022 dari harga pada Januari 2020. Secara bersamaan, harga LPG (12kg) telah dinaikkan sebesar 17% selama periode tersebut, sementara kontrol harga mempertahankan harga varian LPG lain. Bauran langkah-langkah yang mungkin dilakukan adalah dengan menaikkan sebagian harga bahan bakar untuk mencerminkan pembebanan biaya lebih tinggi di tingkat konsumen, seraya berupaya mengambil prakarsa jangka menengah untuk secara bertahap menghapus bahan bakar kadar rendah untuk bahan bakar kadar tinggi dan lebih bersih.

Bersamaan dengan itu, kenaikan tajam dalam harga gandum secara global kemungkinan akan meningkatkan biaya impor dan tercermin dalam industri makanan hilir, seperti, sereal/roti, produk makanan berbasis biji-bijian, selain harga kedelai, minyak goreng, dan pupuk.

Terakhir, kenaikan tarif pajak pertambahan nilai sejak April 2022 (dan cukai) dan pembebanan biaya produksi pada konsumen adalah risiko yang perlu dipantau. Ancaman kenaikan harga energi dan makanan yang mendorong inflasi adalah risiko tahun ini, tergantung pada keputusan terkait harga yang diatur. Kami mempertahankan perkiraan tahunan kami di angka 3% untuk 2022 dengan risiko positif 50-70bp untuk penyesuaian harga.

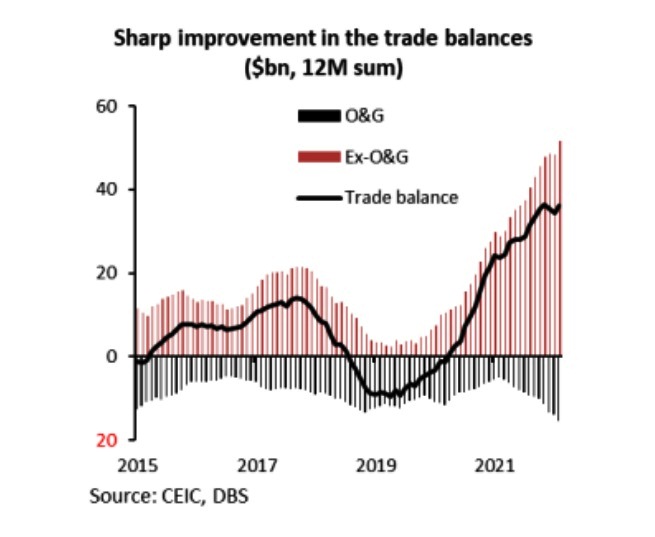

c) Selanjutnya, neraca negatif minyak dan gas akan diimbangi oleh keuntungan kuat di sektor non-migas, khususnya batu bara, minyak sawit, logam, dan lain-lain melalui keuntungan perdagangan positif. Misalnya, pada Februari 2022, surplus nonmigas naik hampir dua kali lipat menjadi US$5,7 miliar dari US$2,3 miliar berkat penjualan tandan sawit kosong untuk bahan bakar dan diuntungkan oleh pengaruh harga dari komoditas lain yang dapat diperdagangkan.

Namun demikian, pendapatan ekspor akan diselingi oleh perubahan kebijakan dalam negeri, misalnya, langkah-langkah sementara untuk memastikan pasokan memadai komoditas utama dalam negeri, termasuk batu bara dan minyak sawit, di tengah lonjakan harga internasional. Dalam pengumuman baru-baru ini, perusahaan diharuskan untuk menjual 30% dari rencana ekspor minyak sawit mereka secara lokal (dari 20% sebelumnya), di bawah skema Kewajiban Pasar Domestik (DMO). Sebagai tanda bahwa kewajiban DMO akan segera dicabut, pungutan ekspor minyak sawit mentah telah dinaikkan secara tajam menjadi $675/ton dari $375/ton. Secara keseluruhan, persyaratan perdagangan akan meningkatkan neraca perdagangan, dan secara otomatis akan meningkatkan neraca berjalan, menyiratkan bahwa defisit transaksi berjalan 2022 bisa lebih sempit di angka -0,5% dari PDB vs perkiraan kami sebelumnya di angka -0,9%.

d) Terakhir, penghitungan fiskal menghadapi tekanan dari dua arah, dari harga komoditas lebih tinggi – pendapatan lebih tinggi dari sumber daya alam tetapi diimbangi oleh kebutuhan akan dukungan harga dan subsidi energi. Pendapatan dari sumber daya alam naik 55% secara tahunan pada 2021, menyumbang sepertiga dari penerimaan non-pajak, mendukung konsolidasi fiskal. Di sisi lain, subsidi energi meningkat 44% secara tahunan, yaitu 0,83% dari PDB, naik 0,2% dari tahun sebelumnya. Dengan minyak mentah Indonesia ~30% lebih tinggi dari asumsi anggaran 2022, yang sebesar US$63 miliar, penghitungan pendapatan/pengeluaran yang mendasari perlu ditinjau kembali. Penghitungan kami menunjukkan bahwa jika harga minyak rata-rata $100 per barel, subsidi energi bisa naik menjadi ~Rp200 triliun tahun ini (0,4% dari kenaikan PDB).

Kenaikan harga komoditas setelah kekacauan geopolitik mendukung neraca perdagangan eksternal Indonesia dan memperkuat ketahanan ekonomi di tengah pergeseran arah kebijakan global. Kami memperkirakan dampak inflasi yang dihasilkan akan diimbangi oleh intervensi domestik dengan BI juga diperkirakan akan menormalkan kebijakan meskipun lebih lambat yang dari diramalkan untuk Bank Sentral AS.